你的位置:米兰体育2026世界杯指定中国官网 > 米兰棋牌 >

米兰体育MILAN SPORTS 东实环境“还贷式IPO”困境: 中枢主业增长显疲态, 子公司巨亏拖垮盈利, 募资还债治标不治本

发布日期:2026-05-11 21:44 点击次数:66

图源:图虫创意

起首|时间买卖有计划院

作家|特约有计划员赖钧洪、郑琳

裁剪|郑琳

当作东莞市国资委100%控股的固废处理企业,广东东实环境股份有限公司(以下简称“东实环境”)在营收握续增长的征象之下,却出现增收不增利的困境。

北交所官网骄贵,东实环境的IPO苦求于2024年6月25日获受理,死心本年5月8日,该公司尚处于问询回话阶段。

时间买卖有计划院发现,2021—2025年,东实环境的营收从5.15亿元增至13.15亿元,但2023年和2024年的归母净利润鉴别同比下滑11.95%和7.76%,毛利率从42.98%降至34.61%。更令东说念主调养的是,该公司曾拟募资2.4亿元,扣除刊行用度后一皆用于偿还银行贷款,这种“零膨大”式的募资用途在IPO阛阓中极为荒僻。后来,该公司于2025年4月28日公告变更募投神态,将总融资额减少至1.875亿元,其中,1.275亿元用于偿还银行贷款,剩余0.6亿元用于飞灰资源化诓骗神态。在北交所已发出三轮问询的配景下,东实环境能否冲突区域天花板与债务困局,如故未知数。

4月29日、5月7日,就区域业务聚会、募资还贷合感性、子公司握续损失等问题,时间买卖有计划院向东实环境发送邮件并致电筹算,但死心发稿未获对方回话。

增收不增利,中枢增长引擎浮现疲态

招股书(讲述稿,于2024年6月签署,下同)骄贵,东实环境缔造于2013年9月,总部位于广东省东莞市,是一家专注于市政固废轮廓干事、工业固废轮廓干事、城市环境轮廓干事的国有控股企业。该公司控股鼓吹东莞实业投资控股集团有限公司径直和转折握股100%,执行限定东说念主为东莞市国资委。

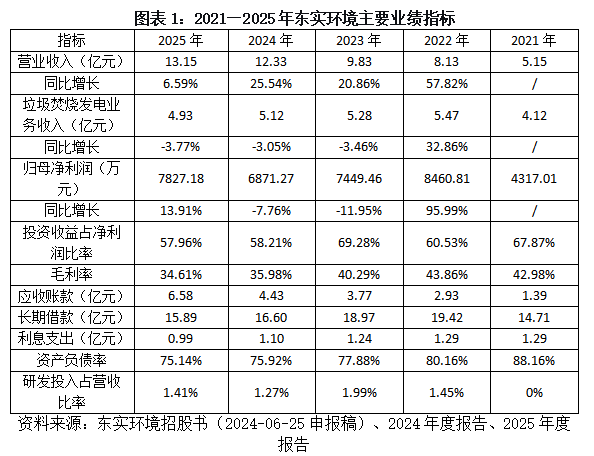

招股书及年度叙述骄贵,2021—2025年,东实环境的营收从5.15亿元增至13.15亿元,复合增长率约26.41%。关系词,归母净利润在2022年达到峰值8460.82万元后逐年下滑,2023年降至7449.46万元,2024年进一步降至6871.27万元,直至2025年才回升至7827.18万元。值得严防的是,叙述期内,该公司的投资收益占净利润比重长年超50%,2023年一度高达69.28%,投资收益具体组成如图表2所示,净利润增长或存在较大省略情趣。

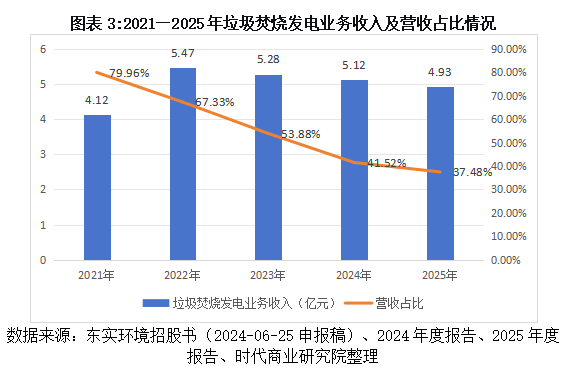

值得警惕的是,东实环境的中枢增长引擎——垃圾消灭发电业务——已浮现疲态。如图表1所示,2021—2025年,该业务收入鉴别为4.12亿元、5.47亿元、5.28亿元、5.12亿元、4.93亿元,呈先升后降趋势;营收占比从79.96%大幅降至37.48%。

同期,叙述期内,东实环境毛利率从2021年的42.98%降至2025年的34.62%,四年累计下滑超8个百分点;研发干涉占营收比率握续低于2%,研发能力存疑;金钱欠债率虽逐年迟缓下落,但仍处于高位,2021—2025年鉴别为88.16%、80.16%、77.88%、75.92%、75.14%;历久借债超15亿元,利息开销鉴别为1.29亿元、1.29亿元、1.24亿元、1.10亿元、0.99亿元。此外,该公司应收账款从2021年的1.39亿元增长至2025年的6.58亿元,或标明资金回收能力存在不及。

区域阛阓趋于饱和,行业整合重压下普遍围

垃圾消灭发电是东实环境的第一伟业务。如图表3所示,2021—2025年,该业务收入从4.12亿元增至5.47亿元后掉头向下,米兰体育MILAN SPORTS2025年降至4.93亿元,营收占比从79.96%大幅降至约37.48%。东实环境在第一轮问询回话中解释称,东莞市垃圾产生量保握踏实,公司产能已接近或逾越100%。这一解释揭示了其区域增长天花板——当存量阛阓已接近饱和时,仅靠本事纠正擢升成果,成漫空间十分有限。

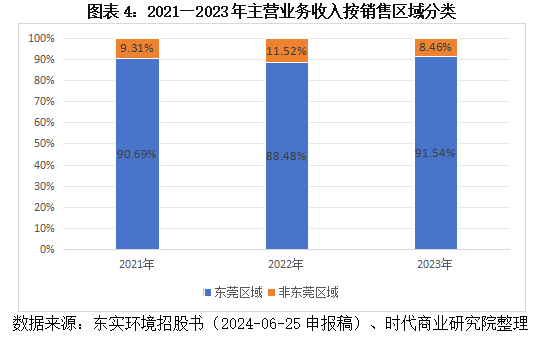

招股书骄贵,2021—2023年,东实环境来自东莞地区的收入占该公司总收入的比例鉴别为90.69%、88.48%、91.54%。三年间恒久保握在九成傍边的高位起初。不仅收入主要来自东莞,该公司的前五大客户也基本是东莞市企业或政府单元,主要客户包括广东电网有限拖累公司东莞供电局、东莞市城管局及各镇街公用行状干事中心等政府部门和行状单元。

招股书骄贵,东莞市生存垃圾日产生量约1.38万吨,粤丰环保电力有限公司(下称“粤丰环保”)的科伟垃圾消灭发电厂日处理能力共计8100吨,而东实环境麻涌和海心沙两座电厂的日垃圾处理能力共计3750吨,不到粤丰环保的一半。在区域阛阓本就趋于饱和的配景下,东实环境在东莞市也并非龙头,反而面对来自粤丰环保等竞争敌手的握续挤压,阛阓份额擢腾飞间相等有限。

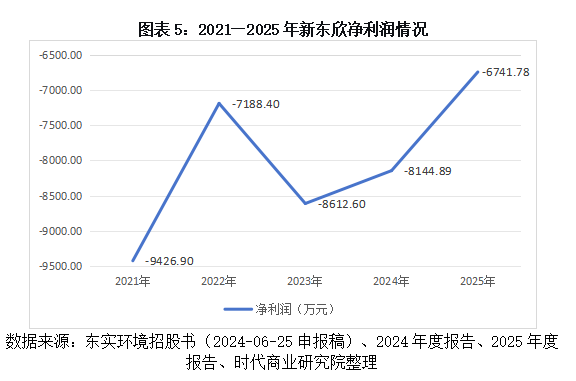

工业固废是东实环境要点布局的第二增长弧线,但其子公司东莞市新东欣环保投资有限公司(下称“新东欣”)自2021年投产以来握续损失,累计损失已超4亿元。2021—2025年新东欣的净利润鉴别为-9426.90万元、-7188.40万元、-8612.60万元、-8144.89万元、-6741.78万元。

尽管东实环境瞻望新东欣2026年可扭亏为盈,但北交所第三轮问询函明确质疑:“刊行东说念主瞻望子公司新东欣2026年已毕扭亏为盈,但未提供充分的表里部凭证进行论证分析。若是已投产项策动处理量未获取已毕;已投产神态预测的处理单价未迟缓回升;在建尚未投产项策动阛阓发生紧要不利变化,则子公司历久股权投资在以后年度仍存在减值风险”,可见其扭亏远景存疑。

中国固废贬责处理行业已全体步入“运营为王、存量整合”的高质地发展阶段,巨额企业堕入价钱战,垃圾消灭鸿沟产能诓骗率握续走低。据住房和城乡栽培部《2024年城乡栽培统计年鉴》数据,2024年宇宙城市与县城1129座垃圾消灭厂的总体产能诓骗率约为63.22%,低于国度范例法律解释的70%下限,行业总体上处于产能迷漫景况;行业龙头中国光大环境(集团)有限公司护士层在事迹会上坦承,“垃圾不够烧”问题果然存在。

与此同期,近两年行业并购重组节拍显然加速。2025年6月瀚蓝环境股份有限公司(下称“瀚蓝环境”)完成对香港上市公司粤丰环保的特有化,交往限制约111亿港元;2026年4月,瀚蓝环境进一步启动收购粤丰环保剩余股权,拟已毕100%全资控股。此举或揭示了行业正从限制膨大向精良化运营与存量整合的新阶段转型。

东实环境原规齐整皆募资用于偿还银行贷款,但在审核时期变更了募投神态,将总融资额减少至1.875亿元,其中1.275亿元仍用于还贷,0.6亿元用于飞灰资源化诓骗神态。这一变更似乎开释出一个信号:单纯的被迫防护无法撑握历久发展,东实环境或挑升将有限资源聚焦于简略施展自己协同上风的细分鸿沟。

转头:区域依赖、债务高压、利润虚火三大隐忧

隐忧一:区域天花板举手投足,成长性安在?东实环境约90%收入来自东莞,垃圾消灭发电业务已波及产能上限,收入孝顺大幅下滑。工业固废业务因竞争强烈而收入下落,餐厨垃圾贬责阛阓空间有限。在固废处理行业,跨区域膨大需面对场所保护认识、新神态栽培周期长、前期干涉大等重重圮绝,东实环境走出东莞市的远景贬抑乐不雅。

隐忧二:债务高压下的“防护性IPO”,募资还贷治标不治本。东实环境金钱欠债率高达75.92%,历久借债超15亿元,每年利息开销吞吃巨额利润。募资额关于化解多数债务压力似乎是杯水舆薪,IPO本色上或是开释国资流动性、优化老本结构的财务操作,而非业务膨大的策略举措。

隐忧三:利润“虚火”与子公司“失血”并存。东实环境近六成净利润来自投资收益,主业盈利被显贵高估;子公司新东欣累计损失超4亿元,握续拖累东实环境全体盈利能力。一朝投资收益下滑或新东欣损失加重,该公司利润将面对大幅缩水风险。

东实环境的IPO之路,折射出场所国有环保企业的共性困境——区域阛阓饱和、债务压力高企、主业利润虚高。募资还贷的故事天然求实,但老本阛阓终究要用成长性与盈利质地话语。当区域天花板举手投足、投资收益难言踏实、子公司握续失血米兰体育MILAN SPORTS,东实环境需要向监管和投资者解说:它不仅是一家“东莞国资环保平台”,更是一产品备跨区域膨大能力和握续盈利能力的当代企业。这场IPO审核的最终谜底,将取决于该公司能否在债务压力与增长瓶颈之间找到解围之路。

米兰体育官方网站

备案号:

备案号: